Entendendo os avanços tecnológicos dos meios de pagamento no Brasil

Se até pouco tempo atrás as compras eram feitas principalmente em dinheiro ou cheque, o que podia ser incômodo e demorado, hoje, no entanto, as opções de pagamento são muito mais práticas e convenientes.

Com o surgimento de cartões de crédito e débito, os consumidores passaram a ter acesso a uma forma de pagamento rápida e segura. Além disso, o crescimento das tecnologias de pagamento móvel, como o PIX, Apple Pay e o Google Wallet, permitiu que as pessoas façam compras com apenas um toque em seus smartphones.

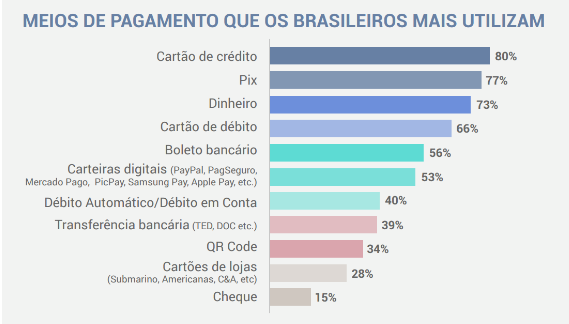

De fato, essa mudança teve um impacto significativo na economia brasileira. Segundo uma pesquisa realizada pela Opinion Box, os meios de pagamento preferidos no cenário nacional, são:

Vejamos, então, como a utilização de meios de pagamento mais convenientes e seguros na era digital têm impulsionado o crescimento econômico e alavancado negócios pelo país.

Como funciona o mercado de meios de pagamento no Brasil

O mercado de meios de pagamento no Brasil é composto por diversas instituições financeiras, como bancos e empresas de cartão de crédito, que oferecem soluções para facilitar o pagamento de bens e serviços.

Essas instituições trabalham em conjunto com as fintechs, empresas de tecnologia financeira, que oferecem meios de pagamento inovadores e acessíveis a um número cada vez maior de pessoas.

Os meios de pagamento são, em sua essência, a maneira pela qual pessoas e empresas realizam transações, como pagamentos de compras, transferências de dinheiro e outras operações monetárias. No Brasil, existem diferentes tipos, incluindo cédulas em espécie, cartões de crédito e débito, cheques e transferências bancárias.

O Banco Central do Brasil é o principal regulador desse mercado, sendo quem define as regras e as normas que devem ser seguidas pelas instituições financeiras e pelos usuários desses serviços.

Mas como exatamente esses meios de pagamento funcionam no Brasil? Vamos explorar um pouco mais a respeito, entendendo como funciona, por exemplo, as operações com cartão.

No caso do pagamento por cartão de crédito ou débito, quando uma pessoa realiza uma compra, o pagamento é processado através de um sistema de adquirentes e instituições financeiras. O adquirente é a empresa responsável por intermediar a transação entre o estabelecimento comercial e a instituição financeira do cliente, garantindo que o pagamento seja efetuado de forma segura e eficiente.

A instituição financeira, por sua vez, é responsável por gerenciar a conta do cliente e realizar o processamento do pagamento. Essas instituições também são responsáveis pela emissão dos cartões e pela construção de parcerias com estabelecimentos comerciais.

Para o presidente do BC (Banco Central), Roberto Campos Neto, os avanços tecnológicos já solucionam diversos problemas que existiam nesse meio, mas a expectativa é de uma digitalização ainda maior desses processos, com a migração para uma economia “tokenizada” e e de Open Finance:

“Quando a gente fala de meios de pagamento […], qual o problema que a gente está querendo solucionar? Basicamente as pessoas procuravam um meio que tinham as seguintes características: seguro, rápido, barato, aberto, transparente e integrado”.

Em breve, será possível integrar, até mesmo, toda a vida financeira virtual e física no mesmo lugar. Vejamos, então, como isso deverá acontecer.

Avanços tecnológicos cruciais para a evolução no setor financeiro

O mercado financeiro está passando por uma transformação tecnológica acelerada e há diversas tendências emergentes que estão mudando a forma como as finanças são conduzidas, dentre as principais, citamos:

- PIX;

- tokenização da economia;

- open finance;

- criptomoedas;

- Real Digital.

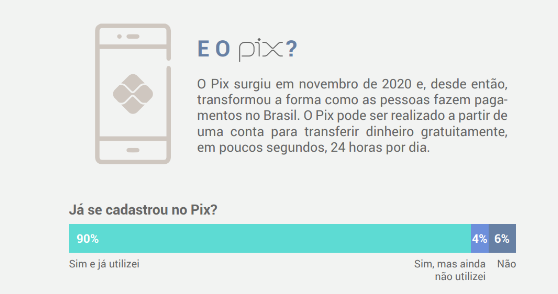

A implementação do PIX, o novo sistema de pagamentos instantâneos do Banco Central do Brasil, veio suprir a necessidade de transações financeiras mais rápidas e eficientes, permitindo que os usuários agora realizem pagamentos e transferências em tempo real, 24 horas por dia, 7 dias por semana, sendo amplamente adotado pela população:

Outra tendência importante é a tokenização da economia, ou seja, a representação de ativos reais como tokens digitais. Isso permite que os ativos sejam facilmente negociados e transferidos de uma pessoa para outra, reduzindo a necessidade de intermediários e tornando as transações mais seguras e eficientes.

Já o Open Finance, também conhecido como Open Banking, trata-se de uma abordagem que promove a abertura e a interoperabilidade dos sistemas financeiros, permitindo que as instituições compartilhem dados e ofereçam serviços de maneira mais integrada e protegida. Isso não só permite que os clientes tenham acesso a uma gama mais ampla de produtos e serviços financeiros, como também facilita a tomada de decisões mais informadas.

De igual modo, as criptomoedas ganharam destaque nos últimos anos. Elas são moedas digitais baseadas em tecnologia blockchain, que permitem transações seguras e descentralizadas. Enquanto algumas, como o Bitcoin, são usadas como meio de pagamento, outras são usadas como investimento especulativo.

Outra tendência que vem ganhando força é o Real digital. A moeda digital do Banco Central (CBDC, na sigla em inglês) não será uma criptomoeda, mas uma moeda com lastro do governo e cujo valor estará vinculado a uma moeda fiduciária, o que a tornará menos volátil que as criptomoedas e será uma opção mais atraente para transações financeiras, já que permite que os usuários transfiram valor de maneira rápida e eficaz. A expectativa, segundo o presidente do BC, é que ele seja lançado até 2024.

https://youtu.be/novmmsx3sgw

Como será o futuro com os novos meios de pagamento no país?

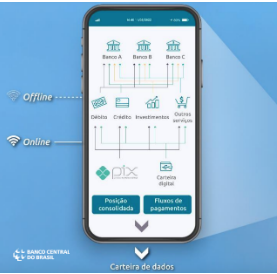

O Banco Central do Brasil está trabalhando em uma nova iniciativa chamada "carteira digital inteligente". Essa carteira digital será um aplicativo móvel que permitirá aos usuários armazenar, enviar e receber o Real digital.

A carteira digital inteligente do BCB é uma das várias iniciativas do banco para promover a adoção de moedas digitais no país e facilitar o uso de ativos digitais pelos cidadãos brasileiros.

Uma das principais vantagens da carteira digital inteligente é que ela permitirá aos usuários realizarem pagamentos sem a necessidade de uma conta bancária. Isso pode ser especialmente útil para aqueles que não têm acesso a serviços bancários tradicionais, como moradores de áreas remotas ou pessoas com dificuldades financeiras.

Outra vantagem é que ela permitirá a realização de pagamentos internacionais de maneira mais fácil e segura. Com a CBDC, os usuários poderão enviar e receber dinheiro de outros países sem ter que lidar com as taxas e tarifas associadas ao câmbio de moeda tradicional.

Além do mais, essa carteira será protegida por uma camada adicional de segurança, que inclui autenticação biométrica e criptografia de ponta a ponta para garantir que os usuários possam realizar transações com tranquilidade.

De fato, o destino do dinheiro é se tornar digital e no Brasil não será diferente, com estimativa de que esse projeto ganhe vida no próximo 1 ano e meio de acordo com o Bacen.

Finalmente, se você também deseja digitalizar os seus processos no mercado financeiro, como já fazem as principais empresas do mercado, a Clicksign é a solução ideal para acelerar o crescimento do seu negócio!

Saiba mais sobre como a Assinatura de Documentos Online pode revolucionar os seus processos, faça um teste gratuito e veja como é possível fazer uma assinatura, com validade jurídica, em menos de 1 minuto. Experimente, não requer cartão de crédito!

Perguntas frequentes

Exige uma formalização tão rápida quanto o pagamento. A Clicksign une a assinatura do contrato ao fluxo de fechamento para uma jornada sem atrito.

A Clicksign utiliza o PIX como fator de autenticação, elevando a segurança ao confirmar a identidade do signatário através de sua conta bancária.

Elas buscam conveniência absoluta. A Clicksign acompanha essa tendência ao permitir que assinaturas eletrônicas sejam feitas com apenas alguns toques.

Sim, ao integrar a Clicksign ao seu checkout, você garante o contrato assinado e o gatilho de pagamento em um processo único e automatizado.

A convergência total: o contrato será a identidade do pagamento. A Clicksign lidera essa frente com métodos de autenticação bancária inovadores.